来源:未来智库

获取报告请登录未来智库www.vzkoo.com。

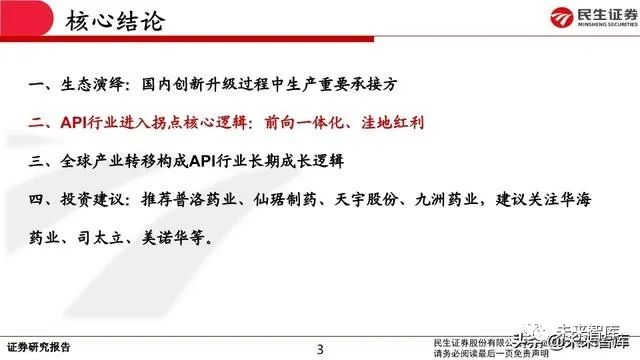

核心结论

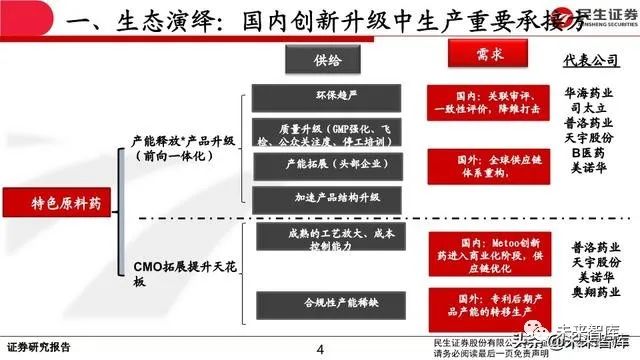

一、生态演绎:国内创新升级过程中生产重要承接方

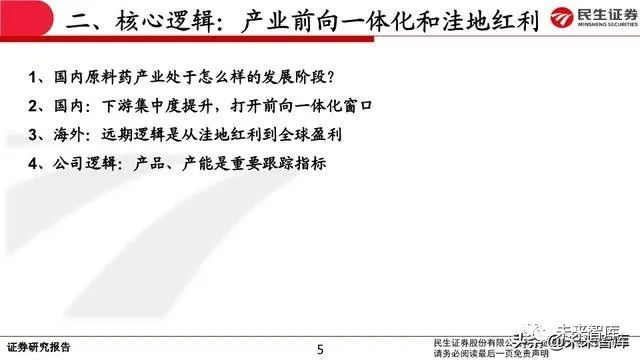

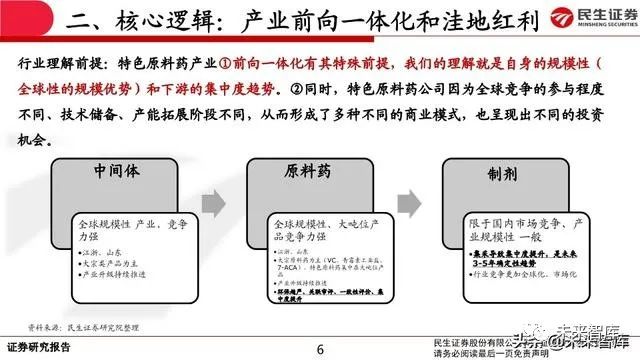

二、API行业进入拐点核心逻辑:前向一体化、洼地红利

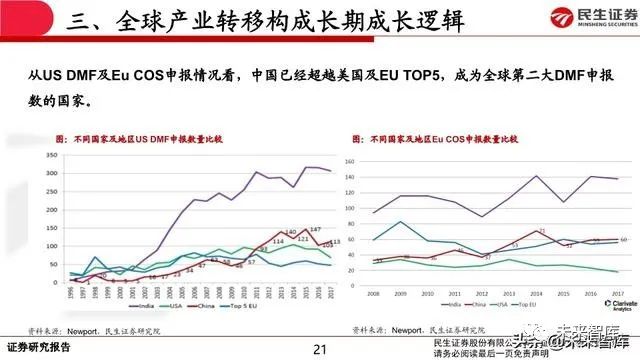

三、全球产业转移构成API行业长期成长逻辑

四、投资:推荐、、、,建议关注华海 药业、、等。

报告摘要:

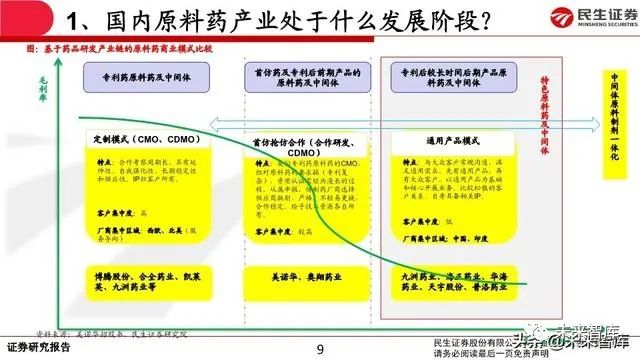

国内原料药产业处于什么发展阶段?

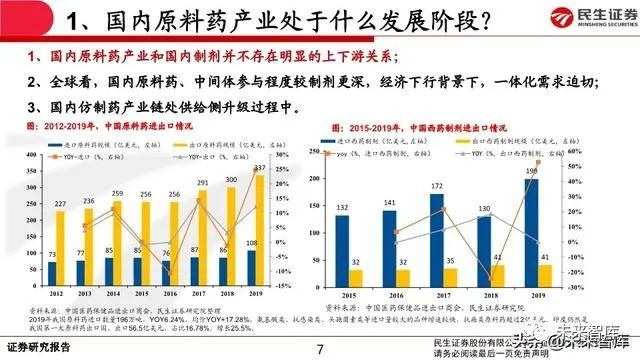

1、国内原料药产业和国内制剂并不存在明显的上下游关系;

2、全球看,国内原料药、中间体参与程度较制剂更深,经济下行背景下,一体化需求迫切;

3、国内仿制药产业链处供给侧升级过程中。

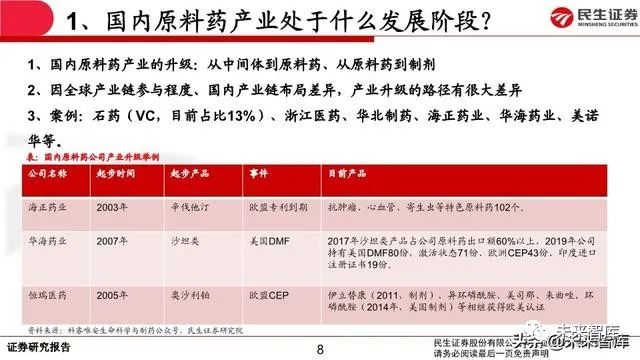

4、国内原料药产业的升级:从中间体到原料药、从原料药到制剂

5、因全球产业链参与程度、国内产业链布局差异,产业升级的路径有很大差异

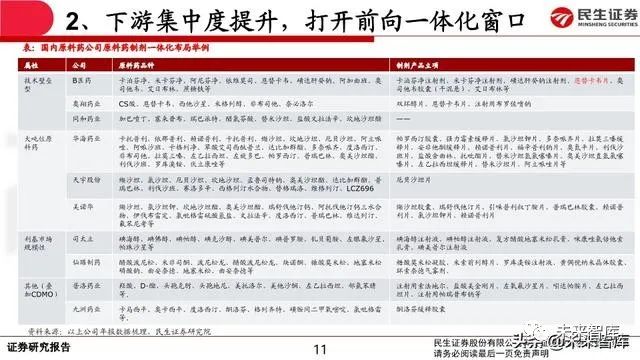

环保、监管、集采促使下游洗牌,前向一体化的窗口期已经打开。

2019年开始, 国内制剂市场进入法规市场,仿制药企业进入洗牌阶段,最大的变化是集中度提升,这 也为上游原料药产业提供了极佳的前向一体化窗口期,我们认为这是中期逻辑,伴随下 游集中度的提升,逐步兑现,远期逻辑是中国规模性造就的价格洼地红利(国内外可能 同步推进),提升国内原料药产业的全球竞争力,中间体行业前向一体化也是同理,只 不过核心因素是环保、DMF等因素。

原料药行业是技术驱动型行业,进入壁垒较高。

特色原料药行业是技术驱动型行业,业内公司均具有较高的研发人员占比、研发费用率、相 对稳定的净利率和ROE,我们认为这体现行业自身是技术驱动、客户转换成本较高的特点, 进而也打造了行业较高的进入壁垒(安全、环保、质量、成本控制、合作信誉等等)。集采降低了渠道壁垒,强调成本控制和稳定供应能力,与后向一体化相比,原料药行业向前 进行一体化更具竞争力。

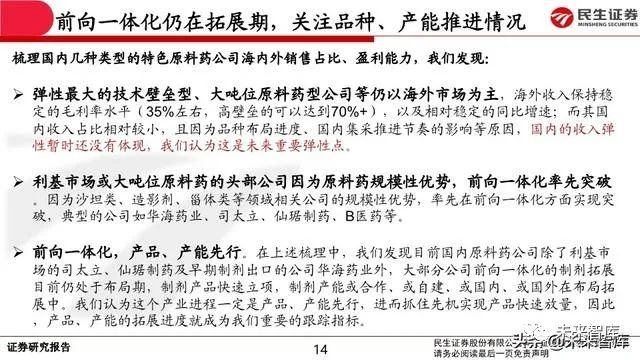

梳理国内几种类型的特色原料药公司海内外销售占比、盈利能力,我们发现:

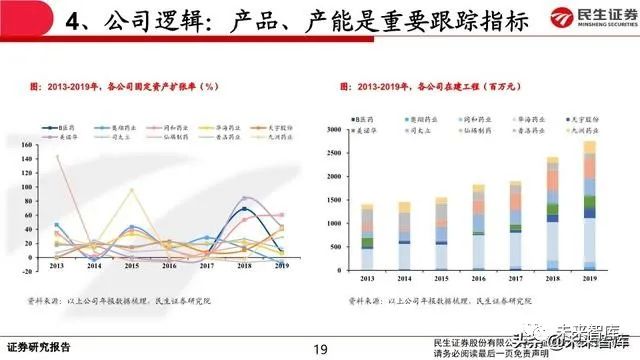

弹性最大的技术壁垒型、大吨位原料药型公司等仍以海外市场为主,海外收入保持稳 定的毛利率水平(35%左右,高壁垒的可以达到70%+),以及相对稳定的同比增速;而其国 内收入占比相对较小,且因为品种布局进度、国内集采推进节奏的影响等原因,国内的收入弹 性暂时还没有体现,我们认为这是未来重要弹性点。

利基市场或大吨位原料药的头部公司因为原料药规模性优势,前向一体化率先突破 。因为沙坦类、造影剂、甾体类等领域相关公司的规模性优势,率先在前向一体化方面实现突 破,典型的公司如、司太立、仙琚制药、B医药等。

前向一体化,产品、产能先行。在上述梳理中,我们发现目前国内原料药公司除了利基市 场的司太立、仙琚制药及早期制剂出口的公司华海药业外,大部分公司前向一体化的制剂拓展 目前仍处于布局期,制剂产品快速立项,制剂产能或合作、或自建、或国内、或国外在布局拓 展中。我们认为这个产业进程一定是产品、产能先行,进而抓住先机实现产品快速放量,因此 ,产品、产能的拓展进度就成为我们重要的跟踪指标。

我们认为国内特色原料药行业的远期逻辑是:

从洼地红利到全球盈利的过程。核心前提是原 料药的中国规模性优势奠定中间体-原料药-制剂的成本优势,进而提升全球的竞争力,在这 个过程伴随着国内市场的法规化、仿制药产业的低端产能出清的进程。我们认为这也是这个 行业的长期核心逻辑。

投资参考:

总体分析,我们认为国内的特色原料药产业或不会重复印度原料药产业的发展路径,国内制剂市场的法规化,为我们创造了更大的消费市场,国内特色原料药产业的前向一体化策略落地大概率是在中国市场突破,而不是海外制剂出口,但是基于国内特色原料药公司聚焦产品、发展阶段的不同。重点关注:普洛药业(规模性逐步体现,CDMO贡献弹性)、仙琚制药(前向一体化落地,弹性逐步体现中)、天宇股份(中间体到原料药的结构升级,CMO贡献 弹性)、九洲药业(高附加值业务CMO弹性体现),建议关注华海药业(规模性原料药+国内制剂放量)、司太立、美诺华等。

报告节选:

(报告观点属于原作者,仅供参考。报告来源:民生证券)

获取报告请登录未来智库www.vzkoo.com。