1.【IPO一线】功率器件厂商东微半导科创板IPO成功过会;

2.【IPO价值观】IPO前夕突击申请专利,卡莱特近九成芯片来源单一代理商;

3.证监会:中国移动IPO首发获通过;

4.中微公司尹志尧:产业需重视协同发展,我国对设备材料环节的投资比重应达到20%;

5.华天科技定增结果出炉:大基金二期获配11.3亿元;

6.【每日收评】集微指数涨1.42%,高通Q4芯片销量大涨56%;

1.【IPO一线】功率器件厂商东微半导科创板IPO成功过会;

11月4日,据上交所发布科创板上市委2021年第81次审议会议结果显示,苏州东微半导体股份有限公司(以下简称“东微半导”)科创板IPO成功过会。

资料显示,东微半导是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。公司凭借优秀的半导体器件与工艺创新能力,集中优势资源聚焦新型功率器件的开发,是国内少数具备从专利到量产完整经验的高性能功率器件设计公司之一,并在应用于工业级领域的高压超级结和中低压功率器件产品领域实现了国产化替代。

报告期内,东微半导的主要产品包括 GreenMOS 系列高压超级结 MOSFET、SFGMOS系列及 FSMOS 系列中低压屏蔽栅 MOSFET。公司的产品广泛应用于以新能源汽车直流充电桩、5G 基站电源及通信电源、数据中心服务器电源和工业照明电源为代表的工业级应用领域,以及以 PC 电源、适配器、TV 电源板、手机快速充电器为代表的消费电子应用领域。同时,公司不断进行技术创新,进一步开发了超级硅 MOSFET、TGBT 等新产品。未来,公司将持续开发更多新型高性能功率半导体产品,致力于成为国际领先的功率半导体厂商。

基于多年的技术积累、产业链深度结合能力以及优秀的客户服务能力,东微半导已成为国内领先的高性能功率器件设计厂商。根据 Omdia 数据,以 2019 年销售额计,公司在全球MOSFET 功率器件市场中位列中国本土厂商前十位。同时,公司产品的销售单价亦显著高于行业平均水平。在产品性能方面,公司的主要产品 GreenMOS 系列产品通过自主器件设计和工艺优化,成功解决了常规超级结 MOSFET 所存在的成品良率低、开关波形震荡等技术问题,同时其性能也达到了国际先进水平。公司也是国内最早进入工业和汽车相关应用领域的功率器件厂商之一。

根据《人民日报》报道,2016年 4 月,东微半导成为率先量产充电桩用高压超级结 MOSFET 器件的本土企业,打破了国外企业对这一产品的垄断,降低了充电桩的整体成本,也为近几年国内充电桩的快速推广提供了大量的国产化芯片。此外,公司充分利用国际一流的晶圆代工资源,将自身的创新能力与代工合作伙伴的制造能力深度结合,开发出性能优异的产品。公司是国内在 12 英寸晶圆产线上较早实现功率器件量产的功率器件设计公司之一。

据悉,东微半导产品的终端应用聚焦在工业级领域,同时也广泛应用在消费级领域。公司已在前述领域积累了全球知名的品牌客户群,并已成为部分行业领先客户认证的国产供应商之一。在工业及汽车相关应用领域中,公司积累了新能源汽车直流充电桩领域的终端用户如英飞源、英可瑞、特锐德、永联科技等,5G 基站电源及通信电源领域的终端用户如华为、维谛技术、麦格米特等,以及工业电源领域的终端用户如高斯宝、金升阳、雷能、通用电气等。在消费电子领域中,公司积累了大功率显示电源领域的终端用户如视源股份、美的、创维、康佳等。

基于多年的技术积累和研发投入,东微半导在半导体功率器件领域拥有强大的自主研发能力并形成了多项专利。截至 2021 年 6 月 30 日,公司已获授权的专利 53 项,包括境内专利 38 项,其中发明专利 37 项、实用新型专利 1 项,以及境外专利 15 项。(校对/Lee)

2.【IPO价值观】IPO前夕突击申请专利,卡莱特近九成芯片来源单一代理商;

近年来,国内LED显示屏行业在庞大的市场驱动下,诺瓦、卡莱特、上海熙讯、灰度科技等一批控制系统代表企业经过多年发展已经脱颖而出,其中卡莱特率先向创业板发起了IPO上市申请,欲借助资本力量进一步发展壮大。

不过,笔者分析其招股书发现,卡莱特目前仍存在一些问题,如其目前所获得的40项专利中,有近3/4为2020年至今年5月申请取得,有为上市突击申请专利之嫌;与此同时,在供应链上,卡莱特也是隐忧频现,其近九成芯片来源于单一代理商,且所选购芯片基本都是海外品牌,在地缘政治背景下,其芯片供应安全性与稳定性存在较大不确定性。

上市前夕突击申请专利,研发实力受质疑

卡莱特以LED显示控制系统为基础,不断积累研发经验和市场口碑,逐步向视频处理及播放领域延伸,已开发出巨量像素快速光学校正技术、大屏幕物理间距微调技术、多路超8K视频低延迟处理技术、图像比特延展技术、非线性色域校准技术、移动显示网格化播控管理技术等,成为业内少数掌握LED显示控制及视频处理核心技术的企业之一。

截止目前,卡莱特已形成了较为全面并具有前瞻性的专利体系,共拥有40项专利(其中27项发明专利)。其中董事长兼总经理周锦志、副总经理兼软件部研发总监何志民、副总经理兼云智慧城市部研发总监黄孟怀3人作为发明人共参与申请已授权专利的数量最多,分别为15项、22项、6项。

不过,笔者盘点发现,卡莱特持有的40项专利中,有29项专利的申请时间为2020年-2021年5月(大部分申请时间集中于2020年7月-12月),占总专利数量比重接近3/4,其余专利则为2013年-2019年间陆续取得。卡莱特集中突击申请专利的时间,正是其辅导备案的准备期。

在企业上市审核趋严背景下,专利的多寡已经成为衡量一家企业技术实力的重要指标之一,这让以卡莱特为代表的一批企业出现了突击申请专利的现象,业内人事表示,该操作并不违规,但不能代表企业的真实技术实力,卡莱特此种IPO上市前夕突击申请专利的操作,有为上市增加筹码之嫌。

而突击申请专利后,后续技术开发及专利申请的持续性也变得更为不确定性,卡莱特目前已经出现了这一情况,其在今年3月19日完成上市辅导备案后,申请并获得的专利仅有1项。

那么,卡莱特研发实力如何,与可比企业相比又居于何种地位?

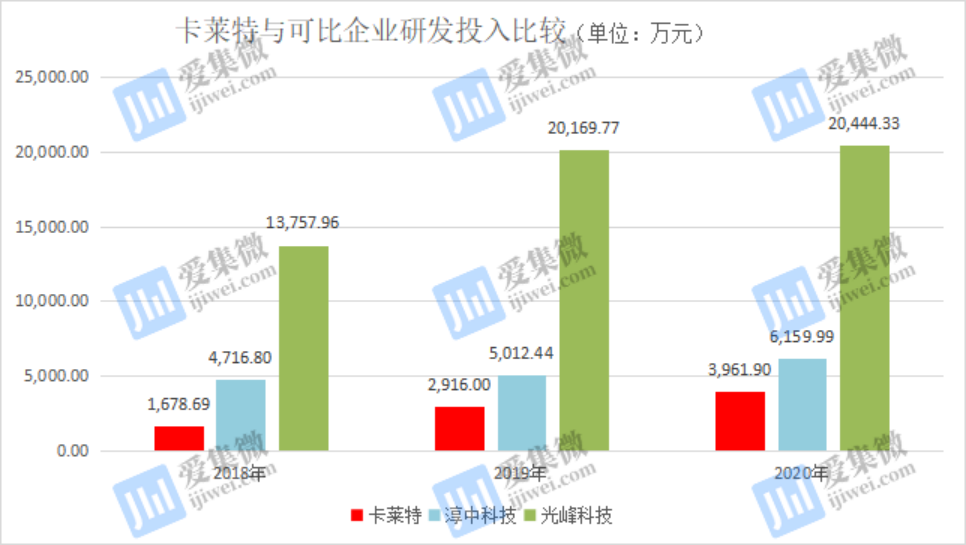

根据招股书披露,2018年-2020年,卡莱特的研发投入分别为1678.69万元、2916万元、3961.9万元,占营收比重分别为7.36%、8.84%、10.03%。而可比企业中,淳中科技、光峰科技等企业的研发投入、研发投入占营收比重均高于卡莱特;如与其营收规模相当的淳中科技,对应报告期内的研发投入分别为4,716.80万元、5,012.44万元、6,159.99万元,占营收比重分别为17.12%、13.50%、12.76%。

在专利数量方面,可比企业中,淳中科技现持有专利42项,视源股份持有专利5500项,光峰科技持有专利1136项,均高于卡莱特所持有的专利数量。如果不包含突击申请获得的29项专利,卡莱特与可比企业的差距将会更大。

如上分析发现,卡莱特突击申请专利后,并没有给其技术研发能力带来实质性突破,特别是完成上市辅导备案后,卡莱特研发趋于平静,由技术创新驱动业绩增长的隐忧仍在。如果未来研发投入不足,或者受研发能力、研发条件等不确定因素的限制,可能导致卡莱特不能按照计划开发出新产品或在研项目无法产业化,或者开发出的新产品在技术、性能、成本等方面不具备竞争优势,进而影响其在行业内的竞争优势。

近九成芯片来源同一代理商,供应链安全现隐忧

除了上述情况外,卡莱特在供应商的选用及供应链管理上也存在较大隐忧。

作为是一家以视频处理算法为核心、硬件设备为载体,为客户提供视频图像领域综合化解决方案的高科技公司,卡莱特采购的主要原材料为芯片、PCB、连接器、被动元器件、机箱结构件等,其基于签订的销售合同、备产计划或预计订单、对原材料市场供应的预判等因素进行自主采购。

招股书显示,2018年-2020年,卡莱特对前五大供应商的采购额分别为10,965.41万元、14,574.57万元、18,477.27万元,占总采购额的比重分别为69.84%、65.33%、58.91%;而对应报告期内,视源股份和光峰科技等可比企业对前五大供应商的采购则保持在40%以内。

进一步分析还发现,2018年-2020年,卡莱特的最大供应商始终是深圳博科,采购金额分别为7,079.64 万元、11,285.61万元 、13,528.46万元,占总采购额的比重分别为45.09%、50.59%、43.13%;而可比企业中,对最大供应商的采购额占总采购额的比重不会超过16.31%,卡莱特存在过度依赖单一供应商的风险。

卡莱特解释称,为提高经营效率,其主要通过供应链代理采购模式从境外采购芯片。该模式下卡莱特与芯片原厂或代理商直接洽谈商务条件,通过供应链公司代理进口业务的清关、交付、结算、仓储、物流等环节;报告期内,卡莱特主要通过深圳博科进口采购芯片。卡莱特认为,鉴于深圳当地有数量众多、规模较大的代理服务商,存在可替代的委托代理进口渠道,因此其不存在严重依赖深圳博科的情况。事实上,自2020年下半年以来,全球芯片短缺,产品涨价已成常态;与此同时,受上游晶圆制造产能制约,芯片的交付一直处于波动状态。

2018年-2020年,卡莱特通过深圳博科进口的芯片占其芯片总采购的比重分别为80.43%、87.76%、87.45%,足以对其生产经营构成重大影响。一旦深圳博科采购货源跟不上需求或是大幅调涨价格,卡莱特将会陷入芯片采购遇阻、紧急切换代理商等被动局面。

另外,卡莱特通过深圳博科主要向Lattice、Realtek、Broadcom、ESMT、ST、Intel、Texas Instruments、Toshiba等国际芯片大厂采购芯片,其中不少为美国企业。在地缘政治影响下,卡莱特可能会面临断供风险。同时,国产替代趋势下,已经有越来越多的企业选用性价比更高、断供风险系数更小的国产芯片;而卡莱特仍在一味追求进口芯片,可能面临利润空间被压缩的风险,不利于其持续保持产品竞争力。

整体来看,卡莱特为提升上市成功率,虽然在IPO前夕突击申请并获得大量专利,但其真正的研发实力仍受质疑,技术创新持续性仍成疑。而生产经营所必须的芯片,卡莱特一味追求进口芯片,并主要由一家代理商供应,一旦地缘政治形势突变,或是代理商货源无法跟上,抑或是出现供应链大幅涨价等情形,卡莱特将陷入芯片采购危机等不确定风险之中。

(校对/James)

3.证监会:中国移动IPO首发获通过;

11月4日,中国证监会公告显示,中国移动首发上市申请获证监会发审委审核通过。

据了解,此前在8月18日,中国移动公布A股IPO招股书,拟于沪市主板上市,计划公开发行A股股份数量不超过9.65亿股,即不超过本次发行后公司已发行股份总数的4.50%(行使超额配售选择权之前),拟募集资金560亿元。

A股又将多了一只“巨无霸”级别的大盘股。中国移动是全球领先的通信及信息服务企业,致力于为个人、家庭、政企、新兴市场提供全方位的通信及信息服务,是我国信息通信产业发展壮大的科技引领者和创新推动者。

中国移动在招股说明书中透露,二十余年来,其持续推进信息技术突破与应用,推动我国信息通信产业实现了“2G跟随、3G突破、4G同步、5G引领”的跨越式发展,建成了惠及全球五分之一人口的高速、移动、安全、泛在信息基础设施,业务覆盖全球200余个国家和地区,竭诚服务全国9.46亿移动客户、2.05亿家庭客户、1,553万政企客户。(校对/日新)

4.中微公司尹志尧:产业需重视协同发展,我国对设备材料环节的投资比重应达到20%;

11月3日,2021年中国集成电路制造年会专题论坛在广州举行。中微公司董事长兼首席执行官尹志尧受邀出席了当日的半导体产业投资合作分论坛,在主题为《“缺芯时代”半导体制造业投资探讨》的圆桌论坛上,尹志尧呼吁产业应当加强协同发展,政府应重视设备及关键零部件、材料环节的发展和投入。

他表示:“要想把集成电路产业发展起来,一定要把设备和关键零部件做好。”

尹志尧在回顾整个国产设备行业发展时表示,现阶段不论是国际还是国内建造一条芯片生产线,美国的设备占设备总数的比例都接近50%,这是我国芯片制造受到限制的主要原因,也说明设备是最关键、最核心的环节。这一形势在给产业带来挑战的同时,也创造了机遇。

“刚才大家提到今年的市场动向时说,芯片生产规模增长超过20%。在这同时,设备市场的增长已经达到40%-50%,在一些分门别类的领域,国产设备甚至有100%的增长计划。同时设备的开发还需要特别重视关键零部件和材料的发展,这两者之间需要协同作战。”

国产设备的发展之所以能够打下前期基础,也同样离不开制造厂的支持。眼下,国内的制造厂与设备公司正在发生更紧密的联动。

尹志尧坦言,十分感谢中芯国际在公司初创期愿意做“第一个吃螃蟹的人”,此举给了中微十足的底气进入台湾市场,并顺利打入当地一流的生产线。

他表示,目前行业已经进入一个新的协同模式。在设备厂商做产品设计阶段,能够与客户的R&D进行深入沟通,且能够更加了解客户现阶段产品的缺陷和对下一代技术的需求,从而设计出更符合客户要求的产品。

尹志尧认为:“客户的理解和支持对我们尤为重要,反之作为设备公司,也不能仅依靠这份支持。我认为关键在于我们设备在硅片上加工的性能绝对不次于国际主流设备,甚至有些地方更好;另外在设计、产品稳定性、可靠性以及服务上,我们都能做到一流;最后就是要给顾客省钱,成本要降低。”据其透露,在设备厂商进入供应链初期,价格普遍要比国际大厂的设备低35%。究其原因,是制造厂在设备验证过程中需要耗费超过1-2年的时间,以及成百上千万美金的成本。

本次论坛中,尹志尧反复重申了关于产业链需要协同发展的问题。“如果海洋上有一艘航空母舰,我们只用炮艇和舢板是打不过的,至少要组织一个巡洋舰才有机会与之抗衡。集成电路产业就像一个鼎,中国的鼎是三足;三足其一是钱,二是人,三就是合作;而引导这三个方面未来如何发展的就是政策。”

对此,尹志尧还呼吁国家应当加大对设备材料领域的投资规模。

他表示:“一台设备的研发投入少则5亿元,多则10-20亿元人民币,所耗时间至少5-7年,甚至是10年。所以在过去的十多年中,国家02重大专项的研发资助给了产业极大的支持。我们经过努力,目前在半导体前端几乎实现了所有设备都覆盖,国内也有接近20家较为成熟的企业,这打下了很好的基础。”

“不过从国产设备在整个生产线上所占的比例来看,乐观的说大约是10%,悲观一些仅有7%,这个比例非常小。”尹志尧强调,我们一定要加紧努力,争取在未来的10年-15年中把更多的国产设备进入生产线,实现自立自强;同时,也希望政府能更加重视设备和关键零部件的产业推动;过去十几年里我们对集成电路产业的投资不下1万亿,设备材料环节仅有3%-5%,这个投资规模太小,我认为设备材料环节的投资比重应该要达到20%。(校对/Lee)

5.华天科技定增结果出炉:大基金二期获配11.3亿元;

11月4日晚华天科技定增结果出炉,国家集成电路产业投资基金二期股份有限公司获配11.3亿元。

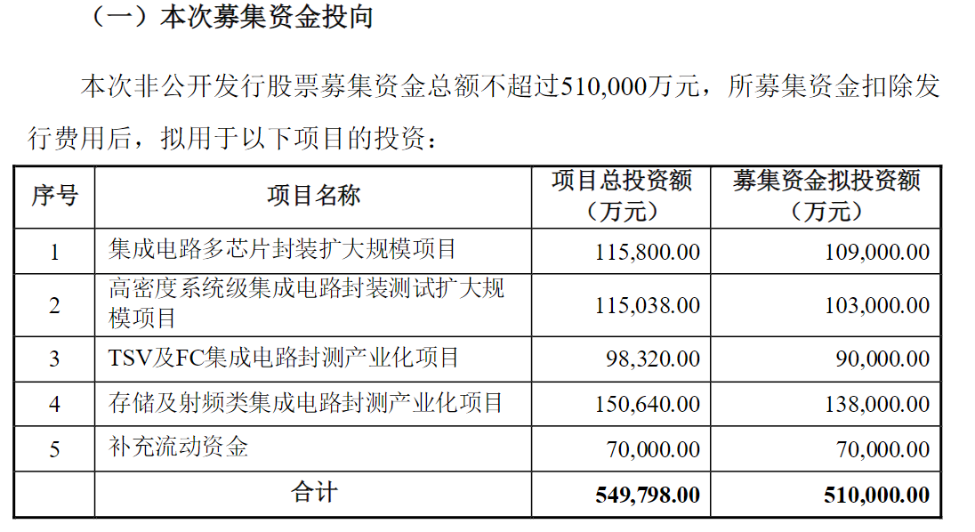

根据投资者认购情况,本次发行价格为10.98元/股,发行股数为464,480,874股,募集资金总额为51亿元,各发行对象认购情况如下所示:

华天科技表示,本次非公开发行募集资金投资的项目是公司主营业务,因此本次发行有利于进一步增强公司资金实力,提高公司的核心竞争力,扩大收入规模,提高公司的持续盈利能力。

三季报显示,华天科技第三季度实现营业收入32.49亿元,同比增长47.49%;归母净利润4.15亿元,同比增长130.22%;扣非净利润3.41亿元,同比增长107.09%。

2021年前三季度,华天科技实现营业收入88.67亿元,同比增长49.85%;归母净利润10.28亿元,同比增长129.78%;扣非净利润8.19亿元,同比增长118.64%。

公开资料显示,华天科技主营业务为集成电路封装测试等,产品主要应用于应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。公司为国内领先的集成电路封装测试企业,产业规模位列全球集成电路封测行业前十大之列。

对于资产结构的影响,华天科技表示,本次发行完成后,华天科技的净资产和总资产均有较大幅度的增加,资产质量得到提升,偿债能力得到进一步提高,融资能力进一步增强。同时,财务状况得到改善,财务风险进一步降低,有利于增强华天科技资产结构的稳定性和抗风险能力。本次募集资金投资项目达产后,华天科技主营业务收入和净利润将得到提升,盈利能力将得到进一步加强。 (校对/日新)

6.【每日收评】集微指数涨1.42%,高通Q4芯片销量大涨56%;

A股三大指数今日集体收涨,其中沪指上涨0.81%,收报3526.87点;深证成指上涨1.30%,收报14555.27点;创业板指上涨1.06%,收报3362.25点。两市成交额连续第10个交易日突破万亿,今日达到1.08万亿元。行业板块多数收涨,酿酒、食品饮料、汽车板块涨幅居前,元宇宙概念股继续大涨,煤炭板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了118家半导体公司作了统计。在118家半导体公司中100家公司市值上涨,其中,联创电子、士兰微、华特气体等涨幅居前;18家公司市值下跌,其中,华峰测控、晓程科技、斯达半导等跌幅居前。

中信证券认为,美联储11月会议正式启动缩减QE(即Taper),时点和节奏符合市场预期;维持“暂时性通胀”表述,相对市场预期偏鸽派。预计短期边际利好股市,但中长期风险仍取决于后续就业和通胀走势,需要关注的时点是今年Q4和明年Q2。

全球动态

三大美股指新高。道琼斯工业平均指数小幅上涨104.95点,涨幅为0.29%,报36157.58点。纳斯达克综合指数上涨161.98点,涨幅为1.04%,报15811.58点。标准普尔500指数小幅上涨29.92点,涨幅为0.65%,报4660.57点。

大型中概股中,阿里巴巴涨2.05%,百度涨1.91%,网易涨2.08%,拼多多涨0.12%,微博涨2.24%,好未来跌0.84%,新东方涨0.73%。

费城半导体指数涨1.59%,报3506.28点。美国大型科技股MAANG,meta涨1.08%,苹果涨0.98%,亚马逊涨2.15%,谷歌A涨0.80%,奈飞涨1.56%。

欧洲股市方面,英国富时100指数小幅下跌0.36%,报7249点。法国CAC40指数小幅上涨0.34%,报6951点。德国DAX指数小幅上涨0.03%,报15960点。

亚太地区方面,截至今日收盘,日经涨0.93%;韩国综合跌0.25%。

个股消息/A股

华为——“我认为,和平是打出来的。我们要用艰苦奋斗,英勇牺牲,打出一个未来 30 年的和平环境,让任何人都不敢再欺负我们。我们在为自己,也在为国家。为国舍命,日月同光;凤凰涅槃,人天共仰。历史会记住你们的,等我们同饮庆功酒那一天,于无声处听惊雷。”任正非如是说。

蓝思科技——11月3日晚间,蓝思科技发布公告称,公司近日设立了全资子公司湖南蓝思新能源有限公司(以下简称“蓝思新能源”),注册资本10亿元,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务,并获得了长沙市岳麓区市场监督管理局下发的营业执照。

比亚迪——11月3日,比亚迪在港交所发布公告称,10月汽车产量为89028辆,销量为89935辆。其中,新能源汽车销量为81040辆,而上年同期为23217辆;1-10月新能源汽车销量达418619辆,同比增长212.03%。

个股消息/其他

AMD——据路透社报道,AMD的一位高管周二表示,通过提前数年预测需求,AMD已经能够避开与全球芯片供应短缺有关的大部分问题。

苹果——据DigiTimes的最新报告,下一代iPhone搭载的芯片将基于“4nm”工艺,与iPhone 13所使用的5nm工艺相比,该工艺更加先进。

高通——高通第四财季营收为93.36亿美元,与去年同期的83.46亿美元相比增长12%。在全球芯片短缺的大环境下,高通第四财季智能手机芯片销量表现可圈可点,相比同期增长了56%,高通的收入也超出了华尔街的预期。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报5796.34点,涨80.93点,涨幅1.42%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!