专题:日本央行利率决议按兵不动 下调2024财年通胀预期

2023年,是日本实现全面转向的一年。从经济到社会,日本正在全面摆脱那个失落30年的影子。

在一个全球经济比烂的时代,日本的表现就显得有点亮眼。

2024年,日本大概率延续过去一年的势头。以下几个动向,会让人感觉尤为强烈。

一、25年通缩,结束了

如果用一个词来形容2023年全球的经济,那一定是“停滞”。

无论是欧洲、美国,还是亚洲新兴国家,都有一种停滞感。唯独日本的经济还算亮眼。

2024 年,预计会是日本经济“飞跃”的一年。经济复苏还将持续,且会迎来通胀时代。

根据2023年12月21日日本内阁轮值会议的预测,日本2024财年GDP扣除价格波动因素将实际增长约1.3%,比今年 7 月的预测高出 0.1 个百分点。

日本政府相信,明年日本国内消费和投资都有望保持强劲。而日本政府在去年11月敲定了总规模约17万亿日元的综合经济刺激措施,包括向低收入家庭发放补贴和减征居民税等,预计会促进收入环境的改善,其中个人消费将增长 1.2%,企业收入则更为理想,设备投资预计将增长 3.3%。

这一番欣欣向荣的景象,仿佛回到了40年前。

2023年一整年,日本的物价都在涨。1月,日本的核心通胀率达到了40年来的最高水平4.2%。直到10月,核心通胀指数连续19个月都超过2%。而明年,根据日本政府的预测,由于需求增加,日本2024年消费价格综合指数预计将达到2.5%左右。

日本内阁府在2023年度经济财政白皮书里写着:日本经济正在长达25年的通缩战争中迎来转折点。

与此同时,日本逐渐开始成为“有存款利率”的国家。11月1日,三菱日联银行宣布将修改日元定期存款利率,这在银行业引起了轩然大波。从11月6日起,定期存款年利率从0.002%上升为5年期 0.07%,10 年期 0.2%,提高了100倍。其他银行也开始纷纷效仿。

存款利率上调,释放出了市场的信号:日本已经走出通缩,即将加息。

二、工资涨!涨!涨!

2023年,日本人的收入未能追上通胀。所以,日本首相岸田文雄在2023年末曾公开表示,(明年)一定会实现工资增长超过物价上涨。

一是因为经济增长的带动下,企业更有实力去加薪。

二则是因为日本的劳动力短缺明年仍将持续。2023年11月,日本的完全失业率仅有2.5%,日本全国发布的每3个岗位中,只有约2.3人来应聘。日本企业预计仍将用提高工资的形式来吸引和维系人才。

日本政府预计,下一个财政年度的工资增幅将达到2.5%。如果再加上政府经济刺激措施的影响,收入增长率将达到 3.8%,高于物价预测增长率(2.5%)。

工资超过物价增长率,也会形成一种良性的循环,带动经济向上发展。日本的通胀时代,来了。

三、日元反弹升值

2024年,日本将成为世界上最后一个退出负利率体系的国家,加之全球其他主要央行(美英欧等)同步降息,日元即将迎来攀升。

国际上,伴随着美联储停止加息、美日两国利差缩小,日元升值变得容易;在国内,日本走出通缩结束负利率,重塑日元的购买力。

2023年年末最后一次议息会议上,鲍威尔再次宣布停止加息并松口承认开始讨论降息事宜,鸽派信号十足。根据市场预测,明年美国可能会至少降息2—3次:

将联邦基础利率区间从目前保持在5.25%—5.5%,下调至4.5%—4.75%的水平。

最乐观的预期是,美联储最早可能在明年3月率先降息25个基点,全年降息幅度超100基点的概率达85%以上。

日本央行在2023年一整年都维持负利率政策不变,但年内3次调整ycc政策,上调10年期日本国债收益率,并宣布减少2024年一季度(1—3月)的购债规模、减缓购债压力,此举也被视为日本央行或许在为迈向货币正常化铺路。

目前,4月是日本央行最有可能退出负利率的时机,等待3月中旬的春季薪资谈判结果来判断日本2024年的加薪动向后行动。部分观点认为,日本央行可能会考虑在1月上调基准利率,终结负利率,争取在美联储降息周期开始之前行动,确保未来货币政策调整的灵活性。

2023年11月,美元兑日元一度低至1美元兑151.5—151.9日元区间,但随着市场押注明年美日的货币转向,到12月日元已上涨7%,回升至140的水平左右。综合多项大型证券公司对2024年底的日元汇率预期为120—125日元区间至130日元水平。

换句话说,预估明年日元还有10—15%的回弹升值空间。

日元升值,出于资本的逐利性,之前投资海外的资金由于利差缩小会加速回流日本,做多日元可能会是2024年亚洲区备受欢迎的交易之一。

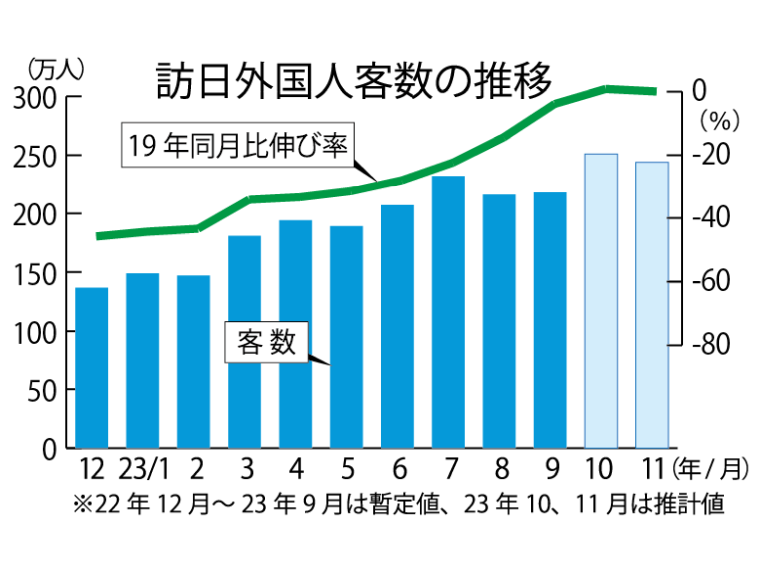

四、访日游客超2019年

2024年,日本的旅游业依然会成为非常亮眼的存在,访日游客人数预计突破3300万。

疫情之后,日本最先复苏的就是旅游业。

2023年,由于日本的物价相对于欧美地区更便宜,日元处于低位等利好因素,日本的外国游客数量迅速回升。根据日本国家旅游局的数据,截至11月,2023年访日外国游客数量累计超过 2000 万人。

而 2024 年,访日游客数量预计将创下历史新高,超过 2019 年的数据。

日本政策投资银行(DBJ)和日本交通公社于2023年10月发布的《DBJ/JTBF 2023 年亚洲、欧洲、美洲和澳大利亚外国游客意向调查》,在“下一个想去观光的国家或地区”的调查中,日本仍然是最受欢迎的国家和地区,连续两年排名第一。根据日本旅行社JTB的预测,预计2024年访日外国游客人数将达到3310万人(2023年的131.3%)。

目前访日游客当中,来自韩、美两国及中国台湾、中国香港地区的游客数量已经超过了疫情之前的水平。来自中国内地的游客相对较少,11月份为25.83万人,仅为2019年同期的30%多一点。

2023年8月,中国内地恢复了赴日的旅游团体签证,但2023年7月至9月,仅有3.9%的中国内地游客选择了团体游。2024年,需求的恢复仍会继续,预计会出现更多来自中国内地的自由行旅客。

大量的游客入境必然会带动日本经济。

首先是游客消费,根据日本国家旅游局的数据,2023年,1月至9月外国人的消费额约为3.6万亿日元。其中,7—9月,访日外国人在日本的消费额约为 1.39 万亿日元,超出2019年的同期水平,创下历史新高。人均消费达到21.1万日元。

其次,是对相关行业的刺激,尤其是商业不动产。2023年是日本的酒店、民宿行业的春天。有统计称,京都市的住宿费比疫情之前涨了88%,东京涨了77%。在明年访日人数预计增长30%的前提下,预计明年仍旧有大量资金涌入日本,利好旅游业和商业地产等相关产业。

五、房价继续升温

2023年,东京新房价格一年飙升将近50%,印证着日本楼市的筑底起飞。2024年,在可预见的日本央行加息且日元升值的形势下,日本房价还会继续往上走。

过去一两年,日元大幅贬值确实为日本楼市带来一波资产热,但今后一段时间,人们青睐日本房产的主因,是看好日本经济。

2024年,一是全球经济增速放缓,资金可流向的地方不多,而日本房地产仍是潜力较大的投资标的;二是随着日本开始摆脱通缩,日本人自己可能也开始意识到,如果不进行资产配置财富很有可能“缩水”,可产生收益的现金流,会比现金存款要好。

再者,明年日本央行加息但绝非高息,对比全球,日本金融环境仍然宽松。日本作为全球低息投资洼地的这一点属性,并没有被改变。日本房价可能不太会像往年那样暴涨,但会继续阶梯式稳定上升。

2024年,关于日本房地产的趋势,也会和过去有所不同:

1、海内外高净值买家更倾向于投资一整栋公寓楼,核心地区一栋楼的物业会更加紧俏。

2、之前因日元贬值和新房发售被分走的部分购买力,待日元升值和日本房价稳定上涨后,大概率会集中回到二手房市场(日本房产交易投资的主力),使得二手公寓较新建公寓更为抢手。

3、大国博弈下,东京力争恢复亚洲金融中心的荣光。东京vs东京以外,日本房地产分化会更加严重。

六、公开招揽移民

2023年,在接纳外国人/海外劳动力这一事上,日本绝对算得上是一众发达国家中的清流。别的国家都在收缩移民政策,抬高门槛,日本却是从年初到年底,都在拓宽就业限制和在留资格制度,彻底打开了“移民红利”的大门。

由于少子老龄化加剧、劳动生产率持续低下,日本人力、人才短缺日益严重。外国人作为经济和社会的支柱支撑着日本发展,重要性愈发突显。

首相岸田文雄破天荒地提出,要考虑建设一个与“外国人共生”的社会。2024年,日本会加大抢人力度。

截至2023年6月,中长期居住在日本的外国人数量达到322.4万人,创下历史新高。外国人口在日本47个各都道府县均有所增加,连外国留学生在日本就职的比例也在提高。

这一趋势将在2024年愈发清晰。

2023年,东京人口数量靠着外籍居民才得以实现净增长。2024年,依然没有其它城市可以稍稍动摇东京的地位。

日本的经济表现,以及日益宽松的在留政策和优越的福利体系,将持续吸引外籍人口进入,不论是一些欠发达地区,如周边东南亚欠发达国家和地区的劳动力,还是部分中、高净值海外人士。

本文地址:http://nhjcxspj.xhstdz.com/quote/3655.html 物流园资讯网 http://nhjcxspj.xhstdz.com/ , 查看更多